从”新势力”到”生死线”的十年竞走

2025年,中国新能源汽车行业迎来关键转折点。当”蔚小理”等第一梯队车企累计销量突破百万辆门槛,第二梯队玩家(如零跑、极氪、问界)冲刺50万-70万辆量级时,一场围绕**”年销百万”的终极竞赛已悄然打响。十年前,新势力以”颠覆者”姿态入场,靠细分市场和创新概念吸引资本;十年后,当政策红利消退、价格战白热化、供应链竞争加剧,“规模”成为唯一的生存答案**——没有百万销量,便没有未来。

为什么是”百万辆”?行业共识下的生存门槛

1. 规模效应:对抗价格战的终极武器

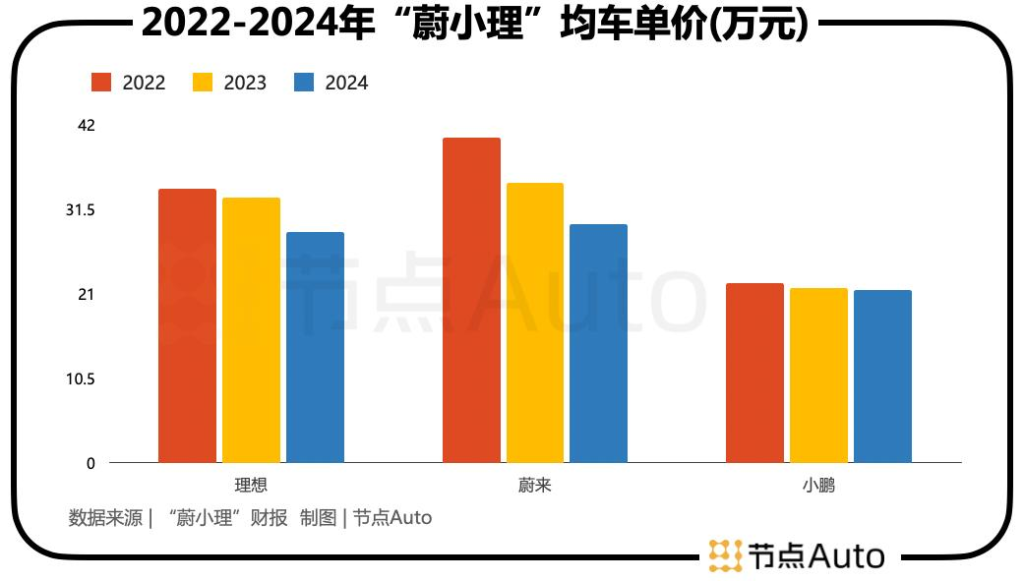

过去三年,新能源汽车均价持续下探:理想汽车单车均价从34万元降至29万元,蔚来从40万元跌至30万元。消费者对”新势力”光环逐渐脱敏,转而以性价比为核心考量。价格战压缩利润空间,唯有通过规模化生产摊薄成本(如零部件采购成本、研发分摊费用),才能在低毛利时代保持盈利。何小鹏直言:”年销百万是淘汰赛的入场券”;李斌更将门槛提高到200万辆——这是传统车企(如丰田、大众)验证过的”生死线”。

2. 供应链话语权:规模决定资源分配

电车行业高度依赖核心供应商(如宁德时代、英伟达)。当头部供应商产能有限时,车企需以**”规模承诺”和”缩短账期”**争夺优先权。例如,零跑借助Stellantis集团全球供应链体系,实现欧洲市场95%零部件24小时送达;小鹏、极氪通过”直营+经销商”双模式下沉,本质是通过扩大销售网络换取供应商支持。没有百万级销量预期,车企难以获得技术平价与供货稳定性。

3. 市场集中度提升:”赢者通吃”格局显现

2025年上半年,TOP5新能源车企占据59.2%市场份额,TOP10合计达77.8%。随着电池技术迭代趋缓(如半固态电池成为主流)、智能化功能(L2+辅助驾驶装车率超66%)普及,消费者对品牌的认知固化加剧。“技术平权”让后来者失去差异化优势,唯有头部企业能通过规模反哺研发,形成”销量→供应链优势→技术领先→销量增长”的正向循环。

如何跨越百万辆?新势力的突围路径

1. 产品策略:价格下探与品牌矩阵并行

- 低价市场抢夺战:小鹏MONA M03以11.98万元起售价切入比亚迪腹地,凭借515km-620km续航和纯视觉智驾方案,成为15万元以下高阶智能电动车标杆;零跑通过增程车型降低购车门槛,理想则推出纯电版i8补全产品线。

- 高端化与细分市场覆盖:蔚来坚持高端定位(ES6/ET5T月销领先),同时孵化乐道(对标Model Y,21.99万元起)和萤火虫(精品小车,对标MINI)子品牌,构建”金字塔”产品矩阵;极氪、问界聚焦空间与豪华体验,强化差异化标签。

2. 渠道变革:直营模式向全渠道转型

早期新势力依赖直营店塑造品牌调性,但下沉市场渗透不足。2025年,小鹏推出”木星计划”引入经销商,极氪通过合伙人代理模式加速覆盖三四线城市;零跑携手Stellantis,计划2025年全球建成550家门店,海外销量目标翻倍。多渠道布局成为销量增长的关键引擎。

3. 技术迭代:从”稀缺性”到”体验普惠”

当高阶智驾(如城市NOA)成为标配,车企转向**”端到端大模型”**提升全场景体验(如华为ADS 3.0、小鹏/理想的无断点领航)。芯片算力(英伟达Thor达2000TOPS)、电池管理系统的优化进一步降低成本,推动技术民主化。

行业洗牌:谁将掉队?谁能突围?

1. 淘汰赛加速:威马、哪吒的警示

未能突破规模瓶颈的玩家已显颓势:威马因资金链断裂停产,哪吒销量持续低迷。它们的失败揭示了一个铁律——“小而美”在新能源时代难以为继。

2. 头部玩家的挑战

即便领先如理想、蔚来,仍需应对盈利压力(理想2024年毛利率降至18%,蔚来长期亏损)和技术迭代风险(固态电池商业化尚未落地)。而第二梯队(如零跑、深蓝)需在2026年前冲破百万辆,否则将沦为”代工厂”或被并购。

3. 未来战场:全球化与生态竞争

百万辆仅是阶段性目标。下一步,新势力需争夺海外市场(欧洲、东南亚)、布局能源生态(换电站、超充网络),甚至跨界融合(如特斯拉Robotaxi、蔚来能源云)。

销量为王,噪音退散

十年间,新能源汽车行业从”野蛮生长”步入”理性厮杀”。当政策红利、资本热钱、概念营销逐渐褪去,“年销百万辆”成为检验车企生死存亡的唯一标准。无论是通过低价走量、高端下沉,还是供应链博弈、技术普惠,新势力们必须清醒认识到:其他一切都是噪音,唯有销量能定义未来。2025年,这场百万辆竞赛的终局,或将重塑中国乃至全球汽车产业的格局。