近日,又有一家功率半导体企业开启上市征程。6 月 27 日,据北交所官网,江阴市赛英电子股份有限公司(下称 “赛英电子”)IPO 申请已获受理。该公司本次 IPO 拟投募集资金 2.7 亿元,其中 3000 万元用于补充流动资金。

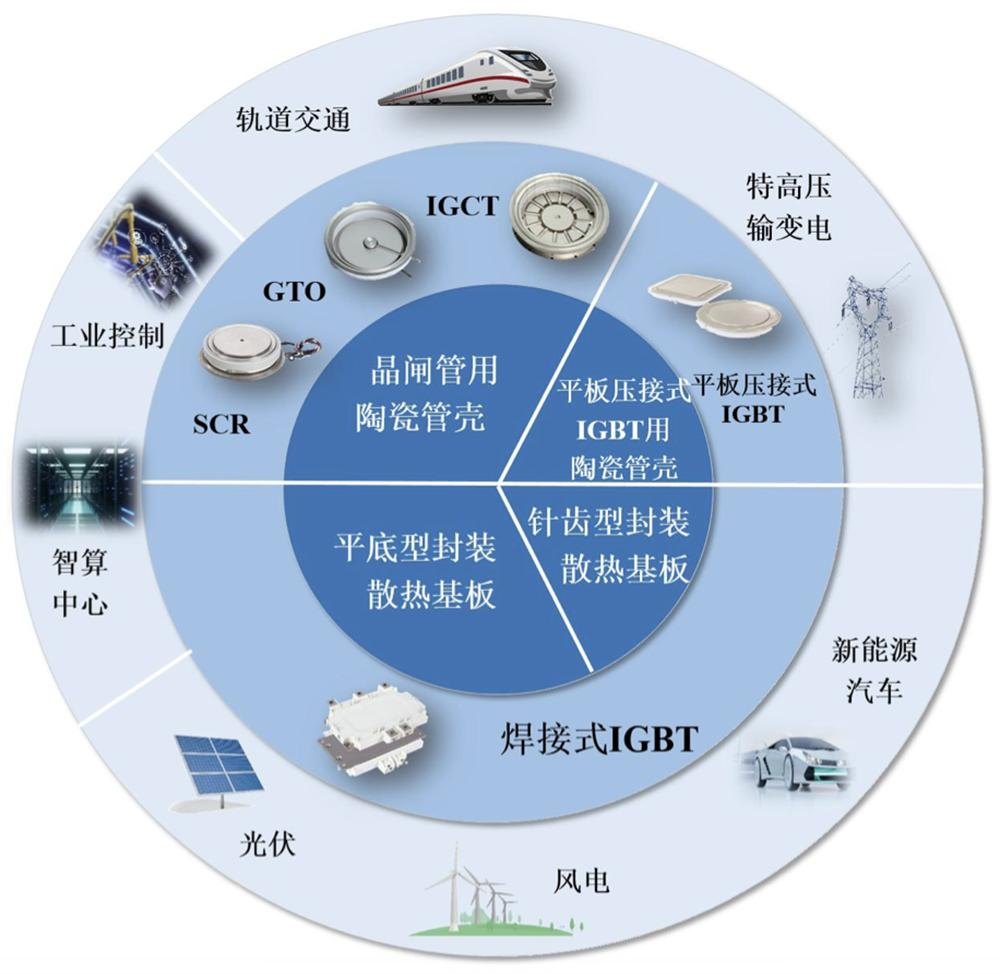

公开资料显示,赛英电子成立于 2002 年 11 月,是一家专业从事陶瓷管壳、封装散热基板等功率半导体器件关键部件研发、制造和销售的国家高新技术企业。该公司产品主要应用于特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等行业。

若本次 IPO 成功,赛英电子将成为北交所功率半导体部件第一股。

营收利润持续增长

赛英电子是国内最早进入大功率半导体用陶瓷管壳领域的企业之一,已形成以陶瓷管壳和封装散热基板为核心的产品结构,为半导体厂商提供用于晶闸管、IGBT 和 IGCT 等功率半导体器件的关键部件产品。

招股书显示,2022 年至 2024 年,赛英电子的营业收入分别为 2.19 亿元、3.21 亿元、4.57 亿元,年复合增长率为 44.50%;归母净利润分别为 4392.18 万元、5506.83 万元、7390.15 万元,年复合增长率为 29.74%。

从产品分类来看,陶瓷管壳是赛英电子的主要收入来源。2022 年至 2024 年,该产品收入分别为 1.84 亿元、2.35 亿元、2.97 亿元,占主营业务收入的比例分别为 84.05%、73.38%、65.30%。

不过,近年来陶瓷管壳产品的毛利率呈下滑趋势。2022 年至 2024 年,该产品毛利率分别为 35.41%、32.63%、30.64%。对此,赛英电子表示,主要原因系公司产品结构变化、市场竞争加剧及原材料价格上涨。

而另一主要产品封装散热基板的收入及占比则逐年上升。2022 年至 2024 年,该产品收入分别为 3504.73 万元、7783.88 万元、1.46 亿元,占主营业务收入的比例分别为 15.95%、24.21%、32.14%。

毛利率方面,2022 年至 2024 年,封装散热基板产品的毛利率分别为 19.55%、22.42%、21.83%。赛英电子表示,该产品毛利率相对较低,主要系公司产品结构变化、市场竞争加剧及原材料价格上涨。

综合来看,2022 年至 2024 年,赛英电子主营业务毛利率分别为 33.02%、31.36%、30.09%,整体较为平稳。

客户集中度较高

客户方面,赛英电子已与中车时代、客户 A、英飞凌、日立能源、斯达半导、宏微科技等半导体行业龙头或知名企业建立长期、稳定的合作关系。

不过,赛英电子存在客户集中度较高的风险。2022 年至 2024 年,公司对前五大客户的销售收入占营业收入的比例分别为 90.50%、82.22%、80.92%。其中,对第一大客户中车时代电气的销售收入占比分别为 52.43%、40.24%、35.20%。

赛英电子表示,在产能有限的情况下,公司优先向该等长期合作的客户供货,因此报告期内客户集中度较高。未来,若公司在产品质量、技术创新或生产交货周期等方面无法满足主要客户的要求,或公司主要客户的经营或财务状况出现不利变化,则将导致双方合作关系发生变动,并对公司经营业绩造成不利影响。

供应商方面,2022 年至 2024 年,赛英电子向前五大供应商的采购金额占采购总额的比例分别为 71.45%、85.63%、82.21%,供应商集中度较高。其中,对第一大供应商安徽楚江科技新材料股份有限公司的采购金额占比分别为 41.74%、61.37%、56.32%。

赛英电子表示,公司主要原材料系铜材等大宗金属材料,通常信用期较短,亦短于公司对客户的信用期,使得经营活动产生的现金流量净额较低。未来,若公司主要供应商因经营状况恶化等原因无法持续、稳定地向公司供应原材料,或其供应的原材料质量出现问题,而公司无法及时找到可替代的供应商,将对公司的生产经营产生不利影响。

拟募资 2.7 亿元

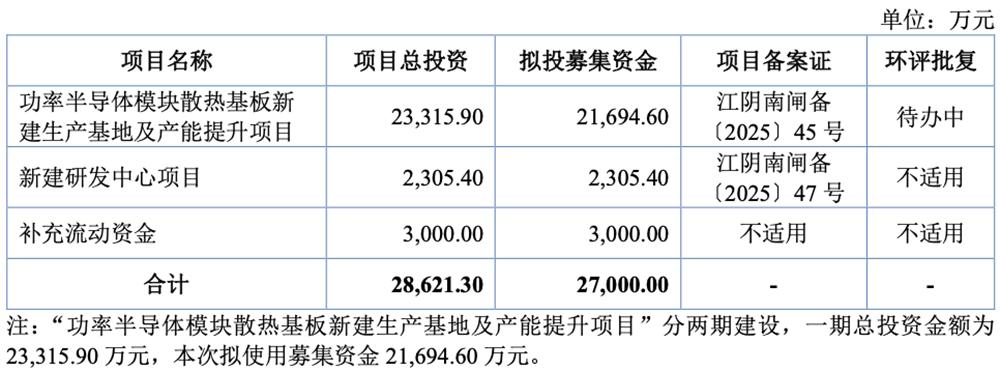

据招股书,赛英电子本次 IPO 拟发行不超过 1080 万股,占发行后总股本的比例不低于 25%,拟募集资金 2.7 亿元,扣除发行费用后,将用于功率半导体模块散热基板新建生产基地及产能提升项目、新建研发中心项目及补充流动资金。

其中,功率半导体模块散热基板新建生产基地及产能提升项目总投资 1.9 亿元,拟使用募集资金 1.6 亿元。项目建成后,将新增年产 180 万块功率半导体模块散热基板的生产能力。

赛英电子表示,随着下游市场需求的不断增长,公司现有产能已逐渐无法满足市场需求。通过实施本次募投项目,公司将扩大生产规模,提高产品供应能力,满足市场对功率半导体模块散热基板的需求,进一步提升公司的市场份额和行业地位。

新建研发中心项目总投资 3000 万元,拟使用募集资金 3000 万元。赛英电子称,将通过该项目建设,购置先进的研发设备和检测仪器,引进高端研发人才,加强与高校、科研机构的合作,提升公司的研发能力和技术创新水平,为公司的持续发展提供技术支持。

此外,赛英电子拟使用募集资金 3000 万元补充流动资金,以满足公司业务发展对流动资金的需求,优化公司资本结构,降低财务风险,提高公司的综合竞争力。

家族企业特征明显

截至招股书签署日,赛英电子的控股股东、实际控制人为陈国贤、秦静、陈蓓璐和陈强,本次发行前合计控制公司 79.87% 表决权。

其中,陈国贤直接持股 33.94% 的股份,陈国贤配偶秦静直接持股 20.00%,陈国贤与秦静之女陈蓓璐直接持股 4.63%,陈蓓璐配偶陈强直接持股 2.78%,陈蓓璐与陈强通过分别持有赛英投资 42.50%、25.00% 的份额且陈蓓璐为赛英投资执行事务合伙人而间接控制赛英电子 18.52% 的表决权。

家族企业特征明显的赛英电子,也面临着实际控制人控制不当的风险。赛英电子表示,若公司控股股东、实际控制人利用其控制地位,通过行使表决权等方式对公司的经营决策、人事任免、利润分配等重大事项实施不当控制,可能会损害公司及其他股东的利益。

研发投入方面,2022 年至 2024 年,赛英电子研发费用分别为 831.15 万元、1027.74 万元、1446.00 万元,占营业收入的比例分别为 3.80%、3.21%、3.16%。同行业可比公司研发费用率平均值分别为 6.42%、5.74%、5.49%。

赛英电子表示,公司研发费用占比低于同行业上市公司的平均水平,主要原因是公司处于业务规模的成长期,根据所处发展阶段和自身经营特点合理安排了研发投入。未来,若公司不能持续加大研发投入,将可能导致公司技术创新能力不足,产品竞争力下降,从而对公司的市场份额和经营业绩产生不利影响。