一、现象:学徒们的集体困境

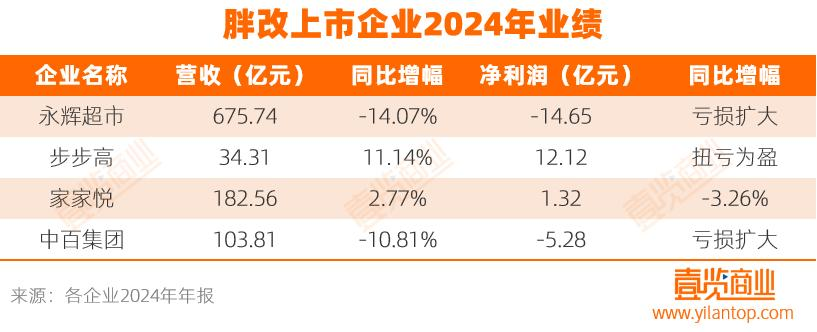

2025年上半年,中国商超行业交出了一份令人唏嘘的成绩单:永辉超市、步步高、中百集团、家家悦四家上市公司合计亏损6.49亿元。讽刺的是,这些企业均在近年高调推行”胖东来模式”改革——从商品结构到员工待遇全面对标行业标杆。但结果却是:调改门店客流短暂暴涨后迅速回落,成本飙升吞噬利润,现金流压力加剧。

以永辉为例,其41家”稳态调改店”虽在2024年累计盈利1470万元,但全年整体亏损仍达13.88亿元,四季度单季亏损额甚至超过调改前的7倍。更严峻的是,四家企业综合毛利率全线下滑,库存现金同比减少16%-33%,唯一步步高因非经营性融资实现现金增长,却难掩主业颓势。

二、解构:胖东来模式的”三重门槛”

1. 成本黑洞:单店改造耗资超800万

胖东来的成功建立在巨额投入基础上。据测算,永辉单店改造成本高达800万元,41家门店即消耗3.28亿元。闭店改造期间的营收损失、设备迭代费用及后续维护成本,形成巨大资金压力。若2025年扩展至200家门店,总成本或突破16亿元——这对尚未摆脱亏损的企业而言无异于”自杀式投入”。

2. 商品力短板:自有品牌差距悬殊

胖东来自有品牌占比达30%,多个单品年销过亿,而永辉同类产品仅120款,年销5000万元以上的不足20款。当消费者尝鲜热潮退去,缺乏持续吸引力的商品结构导致”引流商品依赖症”。更致命的是,部分企业为压缩成本削减研发投入,进一步削弱竞争力。

3. 服务文化断层:从”感动式”到”形式化”

胖东来的核心竞争力在于员工内生动力。其通过高薪(如基层员工月薪过万)、短工时(每日不超过8小时)和人性化管理制度,培育出主动服务文化。而模仿者仅机械复制”涨薪”表象:永辉员工吐槽”试用期延长至3个月””义务加班成常态”,五色卡扣分制度罚款动辄数百元,服务热情迅速消退。

三、深层矛盾:行业系统性衰退下的”错位竞争”

1. 消费习惯不可逆迁移

国家统计局数据显示,2025年前5月超市零售额增速(5.7%)远低于便利店(12.3%)和专业店(9.8%)。年轻群体转向即时零售、社区团购等新渠道,传统大卖场即使升级硬件,也难改”低效””过时”的消费者认知。

2. 供应链改革陷入两难

永辉等企业试水的”裸采模式”(取消供应商后台费用)虽能压低进货价,却需承担更高库存与物流成本。中小供应商因账期缩短面临资金链风险,合作稳定性存疑。而胖东来依托本地化供应链和长期合作关系,难以被简单复制。

3. 区域基因不可移植

胖东来崛起于河南许昌这一三四线城市,其”高密度服务+中端定价”模式依赖特定人口结构和消费水平。一线城市高昂的租金人力成本、低线城市购买力不足,均导致模式”水土不服”。

四、破局之道:寻找差异化生存空间

1. 放弃”抄作业”思维,重构核心优势

山姆会员店凭借全球直采供应链锁定中产家庭,盒马以”30分钟送达+餐饮融合”抢占年轻客群,奥乐齐通过极致SKU效率深耕社区。商超企业需明确自身定位,而非盲目追逐胖东来模板。

2. 聚焦细分场景创新

• 生鲜强化:建立产地直供基地,提升损耗控制能力

• 即时零售融合:与美团/京东合作拓展线上订单密度

• 会员深度运营:通过付费会员制筛选高净值用户

3. 员工激励机制革新

借鉴胖东来”高薪酬+短工时+职业尊严”组合拳,而非单纯涨薪。例如永辉可试点”门店合伙人制”,将利润分成与服务质量绑定,避免罚款导致的负面情绪。

结语:神话的背面是商业规律

胖东来的成功本质是”区域密度+极致服务+供应链效率”的三重共振,其经验值得学习,但不可复制。当前商超行业的困境,实则是消费升级与渠道分化背景下的必然洗牌。未来的赢家,必将是那些敢于跳出”胖东来框架”,在细分领域建立护城河的企业——毕竟,零售业的终极答案从来不在模仿,而在创造。