2025 年已悄然过半,全球智能手机市场却未如年初预期般迎来增长热潮。曾经被视为行业增长引擎的新兴手机市场,如印度、东南亚、中东等地,在第一季度集体呈现 “失速” 状态。这一现象不仅打破了市场对新兴市场的乐观期待,更折射出全球消费电子行业在复杂环境下的深层困境。

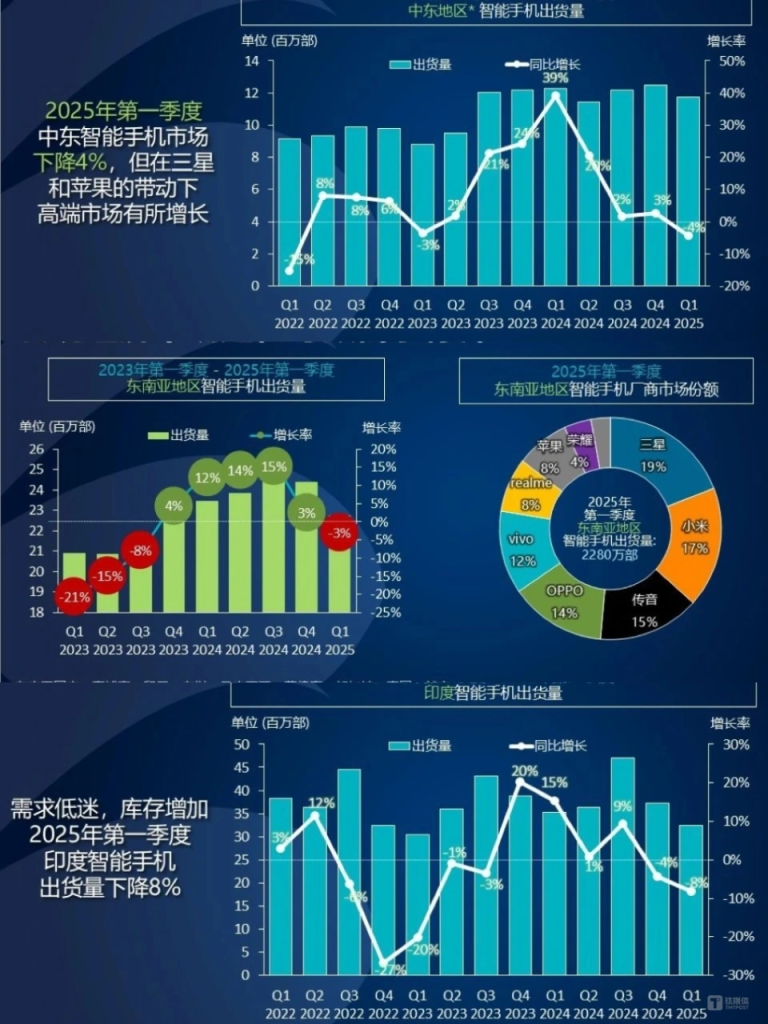

根据 IDC 最新报告,受宏观经济挑战影响,2025 年全球智能手机出货量预计仅同比增长 0.6%,远低于 2 月份预测的 2.3%。而在新兴市场领域,Canalys(现并入 Omdia)数据显示,2025 年第一季度,印度智能手机出货量同比下降 8% 至 3240 万部;东南亚市场同比下滑 3%,终结连续五个季度的增长态势;中东地区出货量同比下降 4%,降至 1170 万部。这些数据背后,是新兴市场在经济波动、消费保守与行业周期多重压力下的艰难处境。

新兴市场的 “失速” 并非偶然,其背后是周期因素与外部环境的双重冲击。一方面,换机周期进入尾声成为重要诱因。2024 年是新兴市场的换机高峰期,消费者集中更换设备后,市场需求短期内难以快速回升。IDC 亚太区高级研究经理黄子兴指出,“这一轮的换机周期已经来到了尾声,当下新兴市场消费者生活成本高企,购买新手机时会在日常开销与换机需求间谨慎权衡。” 以东南亚市场为例,菲律宾因库存过剩出货量暴跌 20.3%,印尼、泰国和越南在假日消费高峰后增长显著放缓。

另一方面,外部环境的不确定性加剧了市场震荡。美国关税政策的频繁变动,让手机品牌商和渠道商如履薄冰。早在一季度,厂商便因担忧政策风险而收紧库存,这种谨慎态度直接反映在市场出货量的下滑上。此外,全球供应链波动、地缘政治冲突等因素,也让新兴市场的经济前景蒙上阴影,进一步抑制了消费者的购买意愿。即便厂商推出各类促销活动,仍难以抵消经济下行与消费保守带来的双重压力。

在新兴市场整体遇冷的背景下,手机市场呈现出明显的两极分化 “哑铃型” 结构。高端市场与入门级市场成为仅有的增长亮点:高端市场凭借品牌溢价与技术创新吸引高消费人群,他们追求性能升级与身份象征;入门级市场则以极致性价比满足价格敏感型消费者的基础需求。而位于中间的中端市场,反而在经济波动中受到最大冲击。

这种结构变化为苹果等高端品牌提供了机会窗口。在中东市场,尽管整体出货量下滑,但 600 美元以上高端机型出货量逆势增长 17%,iPhone 16 系列热销推动苹果实现 10% 的同比增长;在印度市场,苹果迎来史上最强劲的一季度表现,iPhone 16 标准版、iPhone 16e 等机型凭借电商促销与渠道下沉,成功打入二三线城市。Counterpoint 数据显示,2025 年 Q1 苹果以 19% 的市场份额首次在新兴市场夺得季度冠军。

面对新兴市场的变局,手机厂商的竞争策略亟待转型。过去单纯依赖价格战的模式已难以奏效,取而代之的是以价值与体验为核心的竞争逻辑。在 AI 技术浪潮下,体验消费成为新方向,部分品牌通过推出订阅服务、生态互联产品等方式,提升用户粘性;同时,为规避政策风险,厂商加速推进本地化运营,从生产制造到渠道建设全面贴近当地市场。例如,苹果计划在班加罗尔开设印度第三家零售店,进一步深耕线下渠道;中国品牌则通过优化供应链布局、加强与本地合作伙伴的绑定,降低外部环境带来的不确定性。

尽管当前新兴市场面临增长瓶颈,但从长期来看,其作为全球手机行业增长引擎的地位并未改变。多数新兴市场仍处于功能机向智能机转换、升级换机需求旺盛的阶段,一旦经济环境回暖,市场潜力将再次释放。不过,厂商需要在短期阵痛与长期布局间找到平衡,既要应对宏观经济波动带来的需求颓势,也要在合规经营、本地化运营等方面持续投入,与当地市场形成良性共生关系。

正如黄子兴所言:“手机厂商与新兴市场是相互依存的关系,双方在博弈中寻找平衡点,最终实现双赢。” 未来,能够在技术创新、体验升级与风险管控间实现精准平衡的品牌,才能在新兴市场的浪潮中站稳脚跟,重新点燃全球智能手机行业的增长引擎。