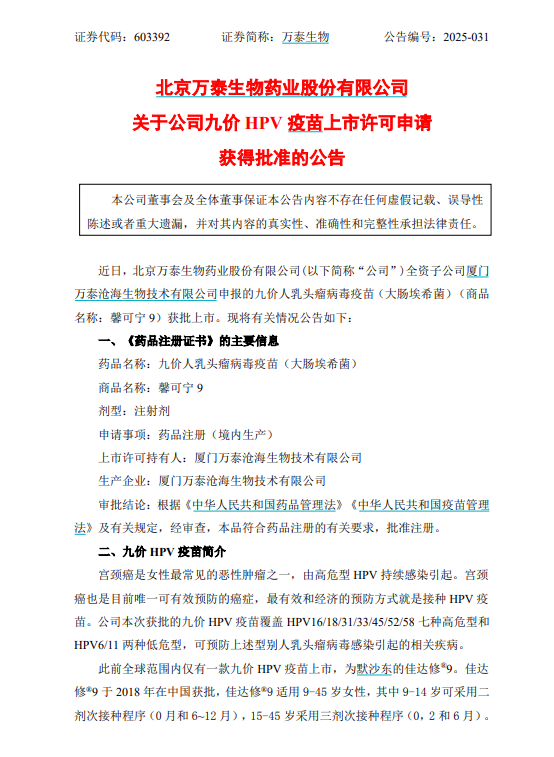

国产HPV疫苗领域迎来重大突破!万泰生物今日盘后发布公告称,其全资子公司厦门万泰沧海生物技术有限公司研发的九价人乳头瘤病毒疫苗(商品名:馨可宁9)正式获批上市。这一里程碑标志着我国成为全球第二个拥有自主研发九价宫颈癌疫苗的国家,打破了此前默沙东”佳达修9″的长期垄断局面。

十年磨一剑:国产九价HPV疫苗终获批

万泰生物的馨可宁9研发历程堪称”马拉松式”攻坚:

- 2015年:启动临床试验申请;

- 2017年:获国家药监局临床试验批件;

- 2019年:完成I期临床并进入II期试验;

- 2024年4月:III期临床试验揭盲结果公布,显示疫苗保护效力与进口同类产品相当。

从申请到获批历时近10年,背后是科研团队对疫苗安全性、有效性的反复验证。万泰生物表示,馨可宁9采用大肠杆菌原核表达系统生产,成本较传统酵母表达技术更低,这为未来定价策略提供了潜在优势。

价格成谜:企业称”暂无法透露”

尽管市场高度关注国产九价HPV疫苗的定价,但万泰生物官方态度谨慎。记者致电公司询问具体价格时,工作人员回应:”目前无法透露具体售价,定价策略尚未确定。”这一表态引发业内猜测——是出于商业保密考虑,还是为后续市场策略留有余地?

对比进口疫苗价格,广州地区”佳达修9″三针套餐售价约4390元(单针约1331元),而国产二价HPV疫苗(馨可宁2)价格仅为300-400元/针。分析人士指出,馨可宁9可能采取”亲民定价”策略,以抢占中低收入群体市场,但具体幅度需等待官方公布。

业绩承压下的”救命稻草”

万泰生物近年财报显示,公司净利润呈现断崖式下滑:

- 2022年:净利润47.36亿元(受益于二价HPV疫苗放量);

- 2023年:骤降至12.48亿元;

- 2024年:进一步萎缩至1.06亿元。

九价HPV疫苗的获批被视为扭转颓势的关键。一方面,国内HPV疫苗接种率不足10%,市场空间巨大;另一方面,国产替代趋势下,馨可宁9有望凭借价格优势分流进口疫苗份额。

钟睒睒家族成最大赢家

股权结构显示,万泰生物实控人为农夫山泉创始人钟睒睒:

- 其个人直接持股2.24亿股;

- 旗下养生堂公司持股7.06亿股;

- 合计控制公司约73.5%股份。

若馨可宁9实现规模化销售,钟睒睒家族的财富将显著增值。不过,市场对其定价策略提出质疑:若定价过高,可能面临舆论压力;若过低,则可能影响公司利润修复。

行业影响:国产替代加速

馨可宁9的上市将重塑国内HPV疫苗竞争格局:

- 价格战风险:国产疫苗可能迫使默沙东降价;

- 接种覆盖率提升:更多女性将受益于可负担的疫苗;

- 技术突破意义:证明我国在复杂疫苗研发领域已具备国际竞争力。

结语

国产九价HPV疫苗的获批是公共卫生领域的重大进步,但万泰生物需在商业利益与社会责任间找到平衡。随着接种需求激增,馨可宁9能否成为公司新的增长引擎,仍需观察其市场表现与定价策略。

(本文数据截至2025年6月,具体信息以官方发布为准)