一、市场滑铁卢:从前三到”Others”的至暗时刻

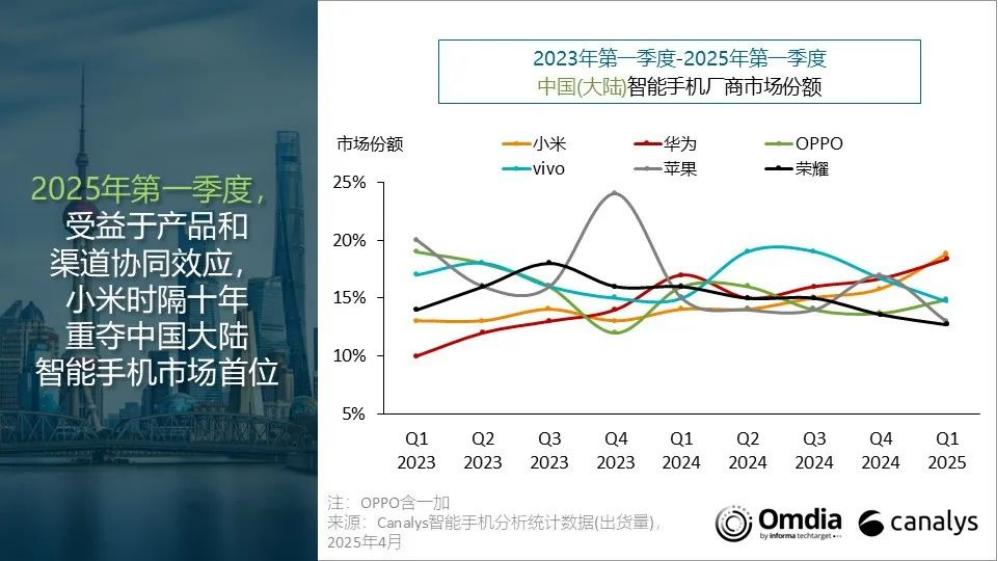

2025年二季度中国手机市场销量排名揭晓,荣耀意外跌出前五,位列”Others”。这已是其连续两个季度缺席头部阵营,与华为、小米、OPPO、vivo的差距进一步拉大。更严峻的是,荣耀正站在IPO的关键节点——6月26日,中国证监会披露其上市辅导备案,中信证券担任辅导机构。此时市场份额的萎缩,无疑为上市前景蒙上阴影。

压力来自三方面:

- 华为回归的降维打击:Mate 60系列引爆高端市场,畅享系列抢占中端份额,华为2024年一季度重返销量榜首,直接挤压荣耀生存空间。

- 小米的”人车家”生态攻势:小米SU7汽车爆火带动手机销量,二季度激活量登顶,新零售渠道借势扩张,形成”手机+汽车+IoT”的协同效应。

- 存量市场的残酷博弈:Canalys预测2024-2028年全球智能手机年复合增长率仅1%,每卖出一部新机即意味着抢夺竞争对手份额。

二、战略转型:AI终端生态是解药还是赌注?

面对困局,荣耀新任CEO李健将筹码押注于AI赛道,提出”AI终端生态公司”新定位,并承诺未来5年投入超百亿美元。这一战略包含两大支柱:

- 技术投入:成立AI&软件业务部,下设五大实验室,聚焦端侧AI、跨设备协同;发布自研机器人,展示技术肌肉。

- 生态布局:通过新商业模式拓展部孵化跨行业合作,试图将手机、平板、PC等设备串联成智能中枢。

但质疑声随之而来:

- AI手机尚未成熟:端侧AI仍停留在语音助手、图像优化等浅层应用,缺乏颠覆性场景。

- 生态建设周期长:小米生态链历经十年才形成规模效应,荣耀能否在短期内复制存疑。

- 资本市场耐心有限:投资者更关注短期回报,而AI投入可能进一步拖累盈利表现。

三、现实支撑:中低端爆款能否稳住基本盘?

在押注未来的同时,荣耀急需解决眼前的生存问题。4月发布的荣耀400系列成为关键一役:

- 产品策略:大电池、强影像、旗舰芯片的”水桶机”定位,搭配肖战代言,首销同比增长195%,一个月激活量破百万。

- 市场反馈:被视为”近三年最成功机型”,李健称其可能成为销量转折点。

然而,中低端市场的隐忧不容忽视:

- 利润微薄:千元机红海竞争导致毛利率持续走低。

- 品牌升级困境:过度依赖性价比可能削弱高端化形象,与AI高端战略形成矛盾。

四、破局关键:折叠屏与海外市场的双重突围

荣耀的翻身仗需要更锋利的武器:

- 折叠屏高端化:对标华为Mate X系列,研发轻薄化、低价化折叠机型,抢占商务高端用户。

- 海外市场差异化:避开国内内卷,发力中东、拉美等新兴市场,复制华为当年的全球化路径。

数据佐证:

- 2024年Q1,荣耀海外出货量占比不足20%,远低于小米的45%。

- 折叠屏手机全球年增速超60%,但荣耀市场份额不足5%。

五、生死倒计时:荣耀需要一场闪电战

距离IPO仅剩数月,荣耀必须向资本市场证明:

- 短期:Q3能否重返前三,荣耀400系列能否持续热销。

- 中期:折叠屏产品能否在2025年放量,带动ASP(平均售价)提升。

- 长期:AI生态的差异化能否转化为用户粘性和商业价值。

行业观察人士指出:”荣耀的窗口期最多还有6个月。如果不能在华为、小米、OV的夹击中抢回份额,上市估值将大打折扣。”

结语:荣耀的背水一战

从华为独立后的高光到如今的”Others”困境,荣耀的挑战远不止市场份额下滑。它需要在AI赛道上证明技术实力,在折叠屏市场打破僵局,在海外开辟第二战场。这场生死时速的突围,不仅关乎一家企业的存亡,更折射出中国手机行业残酷的优胜劣汰法则——要么进化,要么出局。

(完)