一、险资举牌潮涌:低利率下的”现金为王”逻辑

2025年过半,险资举牌上市公司次数已达19次,逼近去年全年水平。这一现象背后,是保险业面临的”资产荒”困境——在利率持续下行周期中,传统固收类资产收益率缩水,而保险产品因”类刚兑”属性仍吸引大量资金流入,倒逼险资寻找更高收益的配置方向。

核心逻辑:

- 高股息资产防御性凸显:银行、煤炭、交运等成熟行业龙头因盈利稳定、分红慷慨成为首选。例如中远海控近三年分红超1500亿元,并承诺未来三年分红比例不低于50%。

- 息差优势显著:中证红利指数股息率5.5%,远超10年期国债1.67%的收益率,形成显著息差。

二、红利策略升级:从单一因子到多元布局

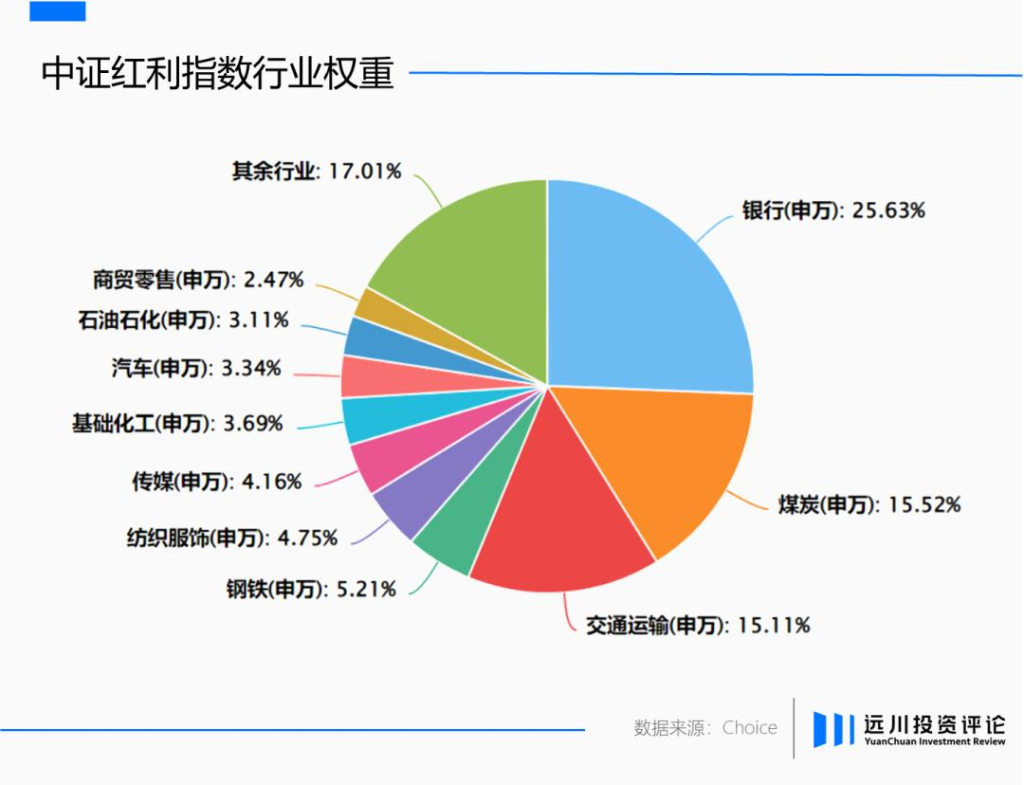

传统高股息策略(如中证红利指数)虽能筛选出稳定分红企业,但存在行业集中度高、个股可持续性存疑等问题。市场正通过以下方式优化:

- 红利低波指数:叠加波动率因子,降低周期性行业影响。

- 红利增长指数:引入质量因子,筛选分红持续增长的企业(如中证A500红利增长指数)。

- 自由现金流指数:规避”高股息陷阱”,关注企业真实盈利质量(如国证自由现金流指数)。

三、港股央企红利成新主线:估值折价+政策红利

险资南下布局的焦点转向港股上市的央企,其核心吸引力在于:

- 估值优势:港股长期折价导致央企股息率更高。例如中证港股通央企红利指数股息率达7.94%(扣除20%分红税后仍优于A股)。

- 政策催化:”中特估”推动央国企改革,国资委将分红纳入市值管理考核,154家央企已制定市值管理制度。

- 稳定性需求:经济转型期,央国企凭借高门槛和政策支持成为资金避风港。港股央企红利ETF(513910)年内涨幅近13%,印证市场偏好。

四、对标巴菲特”五大商社”:央企的长期价值

巴菲特斥资千亿日元增持日本五大商社,看中其高分红与经济命脉地位。国内央企与之相似:

- 相似点:垄断性行业地位、稳定现金流、政策导向明确。

- 差异点:央企需平衡盈利与社会责任,但垄断性业务(如能源、通信)仍能保障基础收益。

险资的举牌行为与伯克希尔逻辑一致——在低利率环境中,高股息+稳定性的资产具备长期配置价值。

五、投资者如何布局?港股央企红利ETF成优选

对于普通投资者,通过指数基金参与红利策略是更高效的方式:

- 产品推荐:港股央企红利ETF(513910)跟踪中证港股通央企红利指数,聚焦高股息央国企,分散个股风险。

- 风险提示:需关注汇率波动、政策变化及分红可持续性,建议长期持有。

结语

在利率下行与经济转型的双重背景下,高股息资产正从”边缘选择”变为”核心配置”。港股央企红利凭借估值、政策、稳定性三重优势,成为险资与长期投资者的新共识。对于追求稳健收益的投资者而言,借道相关ETF分享改革红利,或是当下市场的明智之选。

风险提示:市场有风险,投资需谨慎。基金表现不预示未来,具体决策需结合个人风险承受能力。