AI学习机为何成为硬件赛道“黑马”?

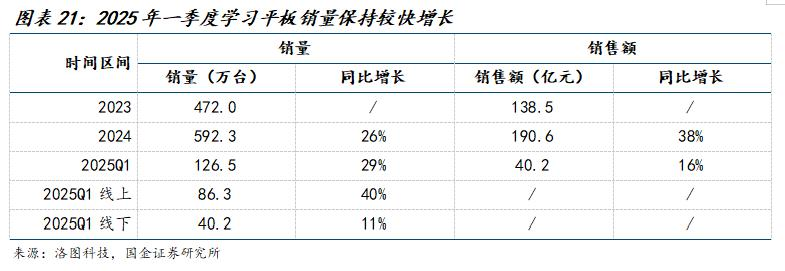

在新能源汽车和智能手机两大成熟硬件赛道之外,AI学习机正成为增长最快的新兴市场之一。2025年第一季度,AI学习机全渠道销量达126.5万台,同比增长29.4%,销售额40.2亿元,同比增长15.8%。

这一增长并非偶然。“双减”政策后,教培机构集体转向硬件求生,而学习机作为教育硬件的核心品类,市场规模最大、需求最稳定。作业帮、学而思、科大讯飞、步步高等头部品牌占据74.4%的市场份额,其中AI功能的加入,让学习机从“电子题库”升级为“个性化AI老师”,进一步刺激了市场需求。

增长动力:政策、技术、消费需求三重驱动

- “双减”后教培公司的硬件转型

教培机构失去课外辅导业务后,学习机成为触达用户的新渠道。家长对“双减”后孩子自主学习的焦虑,使得“名师授课+AI辅导”的学习机成为最佳替代方案。 - AI大模型赋能,从“工具”到“老师”

传统的学习机主要是题库和视频课程,而AI的加入让学习机具备了个性化推荐、智能诊断、AI批改、口语练习等功能,甚至能模拟真人教师互动。例如:- AI精准学:分析学生薄弱点,推荐针对性练习。

- AI作业批改:自动识别错题,提供解析。

- AI口语练习:模拟真实对话,提升语言能力。

- 消费季节性爆发+政策补贴刺激

暑期(6-8月)是学习机销售高峰,叠加2025年“国补”政策(6000元以下补贴15%,最高500元),中端机型(2000-3999元)成为主流,占比超50%。

三大阵营角逐:谁在领跑?谁在掉队?

目前,AI学习机市场主要分为三大势力:

- 教培系(学而思、作业帮、小猿)

- 优势:海量题库、教研资源、家长信任度高。

- 策略:从高端(4500-9000元)向中端(2000-3000元)下沉,如学而思已推出8款SKU,覆盖不同价位。

- 挑战:AI技术依赖第三方,交互体验可能不如科技公司。

- 科技系(科大讯飞、华为、小度)

- 优势:AI大模型能力最强,如科大讯飞的“星火”教育大模型已覆盖5万所学校。

- 策略:强化AI精准学、作文批改等核心功能,同时拓展线下渠道。

- 挑战:教育内容资源不如教培机构丰富。

- 传统硬件系(步步高、读书郎)

- 优势:线下渠道强大(步步高1.8万个网点,读书郎4600家门店)。

- 挑战:AI技术迭代较慢,依赖传统卖点(如“护眼屏”)。

未来挑战:AI学习机是真赋能还是“花活”?

尽管市场火爆,但AI学习机的实际效果仍存争议:

- AI批改不准确:部分产品出现错题误判、解析模糊等问题。

- 家长焦虑仍在:AI能否真正替代“一对一辅导”?

- 长期使用效果待验证:目前数据更多来自短期销售增长,而非长期学习效果提升。

结论:AI学习机的未来取决于“教育+技术”的深度融合

短期来看,AI学习机仍是硬件赛道增长最快的领域之一,但长期竞争的关键在于:

- 内容质量(教培系优势)

- AI交互体验(科技系优势)

- 渠道覆盖(传统硬件系优势)

未来,谁能真正解决“个性化学习”难题,谁就能在这场竞赛中胜出。否则,AI学习机可能只是又一个“短暂风口”。