在 “双碳” 目标引领下,新能源行业正成为经济发展的新引擎。9 月 11 日,一则重磅消息震动资本市场:中电建新能源集团股份有限公司(电建新能)的上交所主板 IPO 申请正式获受理,此次 IPO 计划募资 90 亿元,为公司在新能源领域的深度布局注入强大动力。

背靠电建,厚积薄发的新能源劲旅

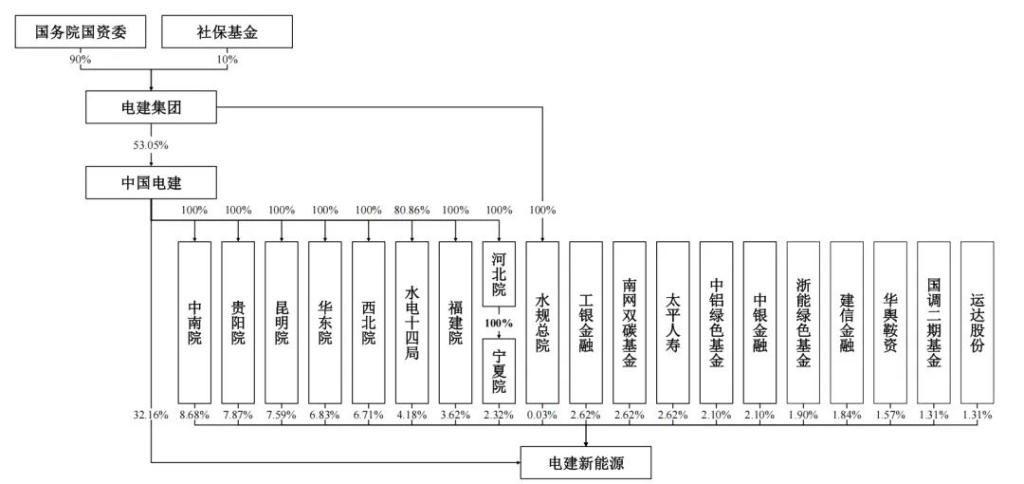

电建新能身为中国电建(SH:601669)的控股子公司,其身后是实力雄厚的电建集团。发行前,中国电建持有电建新能 79.975% 的股份,而电建集团作为实控人,合计持有 80% 股份。这种强大的股东背景,为电建新能在资源获取、项目推进等方面提供了坚实保障。

追溯电建新能的发展历程,犹如一部中国新能源产业的进阶史。2004 年,公司由中国水利水电建设集团(电建集团前身)联合 5 家水电工程局共同出资设立,彼时主要聚焦水电业务。此后,随着新能源浪潮兴起,公司敏锐捕捉机遇,业务逐渐向风电、光伏领域拓展。从 2007 年更名为中国水电建设集团新能源开发有限责任公司,到 2023 年 1 月确定现名,每一次更名都是公司业务战略调整的鲜明注脚。

尤其是 2021 年,公司通过增发注册资本,收购水电顾问和 41 家新能源项目公司的控制权,成功将集团内分散的风光电资产整合,有效避免内部竞争,形成规模效应。2022 年更是开启大变革,分 6 批收购 100 余家新能源项目公司,剥离非相关资产,彻底聚焦新能源主业,同时完成股份制改制,为上市筑牢根基。到 2023 年 6 月,引入 10 家外部投资者,进一步优化资本结构,至此,电建新能已蜕变成为中国电建旗下境内新能源发电业务的核心平台,资产布局覆盖国内 28 个省(自治区、直辖市)。

业绩稳健,装机规模一路 “狂飙”

审视电建新能的业绩表现,“稳中有升” 是关键词。招股书数据显示,2022 – 2025 年第一季度,公司营收依次为 83.82 亿元、87.28 亿元、98.1 亿元和 26.61 亿元,归母净利润分别达 17.68 亿元、23.2 亿元、25.89 亿元和 5.11 亿元,营收与净利润均呈现逐年稳定增长态势。

装机规模方面,电建新能更是成绩斐然。2022 年到 2025 年第一季度,装机容量从 904.5 万千瓦飙升至 2124.61 万千瓦,增长幅度高达 135%。截至 2025 年 3 月末,风力发电项目装机 989.09 万千瓦,太阳能发电项目装机 1135.52 万千瓦,风光业务布局均衡,有效规避单一业务风险。

不过,身处资本密集型行业,电建新能的项目建设资金需求庞大,合并资产负债率也维持在较高水平,2022 – 2025 年第一季度分别为 73.11%、71.93%、72.37% 和 73.55%,略高于行业均值,这主要归因于其融资渠道相对狭窄,以银行借款、融资租赁等债务融资为主。

在采购环节,公司主要采购风力发电和太阳能发电设备及工程服务,关联交易占比较高。2022 – 2025 年一季度,向关联方采购总金额分别为 83.83 亿元、194.07 亿元、135.06 亿元和 33.34 亿元,占采购总额比例在 60% – 76% 之间。电建新能解释称,这是基于关联供应商的行业地位、项目建设质量及稳定性等多方面考虑,具备商业合理性。

募投项目勾勒新能源发展蓝图

此次电建新能 IPO 募集的 90 亿元资金,将精准投向新能源项目建设,助力公司开启新一轮扩张。募投项目围绕四大方向展开:一是新能源大基地项目,重点布局大型清洁能源基地及规模化风光电项目,契合国家能源基地化、规模化发展战略;二是绿色生态文明项目,大力实施农光互补、牧光互补、渔光互补、光伏治沙等生态友好型项目,实现新能源开发与生态保护协同共进;三是就地消纳负荷中心项目,在电力负荷集中区域建设配套新能源电站,提升电力供应的稳定性与可靠性;四是产业融合发展项目,通过协助地方政府引进产业配套、推动基础设施建设,实现政企协同,提升项目综合效益。这四大项目预计新增装机规模 846 万千瓦,总投资额高达 484.81 亿元,将极大提升电建新能的市场竞争力与行业影响力。

挑战重重,前行之路需披荆斩棘

尽管电建新能成绩亮眼,但前行之路并非坦途。2025 年第一季度,公司毛利率出现明显下滑,从过往稳定的 52% 左右降至 46.78%。公司解释称,主要是受季节性光照不足影响,太阳能利用小时数下降,导致单位发电成本上升,太阳能发电毛利率从 2024 年的 51.03% 骤降至今年一季度的 30%。

同时,弃风弃光率呈上升趋势。2022 – 2025 年一季度,风力发电平均利用小时数波动,弃风率从 3.49% 升至 5.02%;光伏发电平均利用小时数也有波动,弃光率从 2.03% 攀升至 6.57%。这主要源于部分风能 / 太阳能资源富集区域项目新增投产集中,而电网配套建设、用电负荷增长滞后,导致限电情况加剧。

此外,电建新能正处于业务快速扩张期,2022 – 2024 年总资产大幅增长 84.8%,但营收增速仅 17%,资产增速远超营收增速。应收账款周转率呈下降趋势,从 2022 年的 1.47 次降至 2025 年一季度的 0.96 次,虽略高于同行平均,但主要受补贴款占比高、回收慢影响。2022 – 2025 年一季度,应收可再生能源补贴款账面价值分别为 49.56 亿元、70.36 亿元、95.83 亿元和 108.17 亿元,占流动资产比例高,回款周期长,对公司资金流动性造成较大压力。

电建新能冲刺 IPO,是其发展历程中的关键里程碑,也是新能源行业发展的重要事件。在机遇与挑战并存的当下,电建新能若能成功上市,借助募集资金优势,有效应对毛利率下滑、弃风弃光、资金回笼等问题,有望在新能源赛道上加速奔跑,提升市场份额,为我国新能源产业发展贡献更大力量,在资本市场与新能源行业中书写属于自己的辉煌篇章。