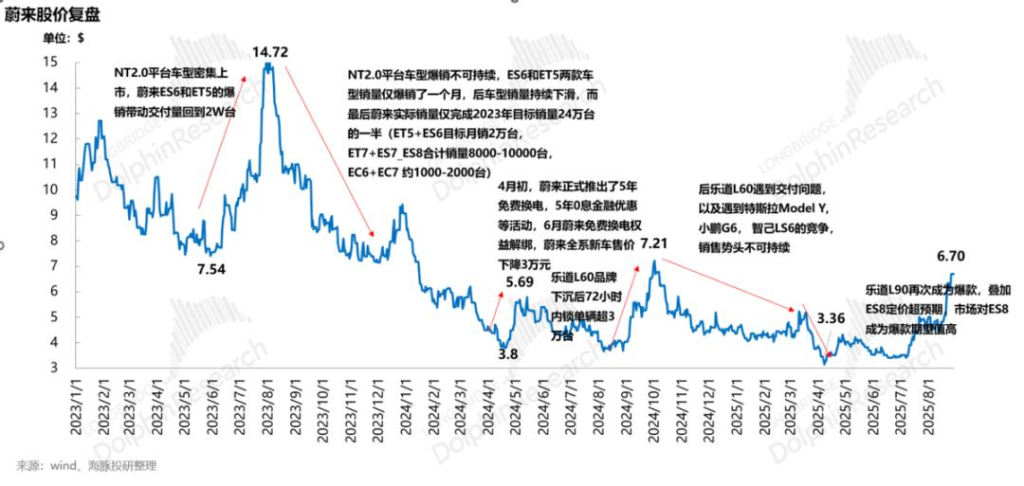

在竞争激烈犹如战场的新能源汽车市场中,蔚来汽车曾一度站在行业的潮头,以高端定位和独特的服务模式吸引了众多目光。然而,近年来却深陷困境,亏损的阴霾持续笼罩,净现金水平也曾岌岌可危,生死局仿佛近在眼前。但自 2025 年一季报发布后,蔚来似乎触底反弹,股价翻倍,接连推出的新车 L90 和新平台下的 ES8 订单量表现强劲,这一系列变化不禁让人思考:蔚来,真的要 “重生” 了吗?

爆款车型背后的制胜密码

乐道 L90:精准定位与高效交付的典范

乐道 L90 以其极具竞争力的价格杀入市场,整车售价 26.58 万元 – 29.98 万元,较预售价大幅下降。在产品端,它精准切中消费者痛点。“尺寸平权” 策略让其在价格亲民的同时,拥有大空间优势,比问界 M9 纯电版起售价更低,较小米 YU7 空间更胜一筹,满足了家庭用户对空间和性价比的双重追求。“换电 + 900V 高压快充” 的补能方案,有效解决了大型 SUV 纯电化的能耗难题。舒适性配置上,“冰箱彩电大沙发” 标配,再加上蔚来品牌力下沉以及 BAAS 模式进一步降低车价,极大地拓宽了消费群体。

交付环节,乐道 L90 汲取了乐道 L60 的教训,做到上市即交付。想当初,L60 虽在 72 小时内锁单量超 3 万辆,但交付节奏紊乱,供应链准备不足,错失销售良机。而 L90 成功避免了这一问题,有效防止了用户转单,为销量的提升奠定了坚实基础。

蔚来 ES8:升级与降价的双重诱惑

蔚来 ES8 的订单量同样表现亮眼,甚至超过了乐道 L90 上市同期。新款 ES8 定价 41.68 – 45.68 万,相比老款 49.8 – 59.8 万的价格大幅下调,BAAS 模式下价格更是下沉到 30.88 – 34.88 万,成功触及更广泛的消费群体。在尺寸上,ES8 相比同价位段纯电 SUV 更大,空间优势明显。从 NT2.0 平台升级到 NT3.0 平台后,不仅实现了高压快充(800V 升级到 900V)和电子电气架构从分布式域控到中央计算架构的飞跃,还通过轻量化设计大幅降低能耗。在车型尺寸、电池容量、续航里程、快充系统以及舒适性豪华型配置等方面均实现大幅升级,真正做到了大幅增配降价。同时,在交付前已提前准备好产能,9 月下旬正式上市前大规模量产就已开始,为后续的市场表现做好了充分准备。

产品 “觉醒” 带来的边际变化

定位清晰,品牌区分度增强

如今的蔚来在品牌定位上更加清晰。乐道面向家庭,主打 “务实性大家庭”,在产品设计上牺牲了部分智能化功能,却换来了用户感知度更高的大空间和舒适性配置的极致体验,如标配冰箱、彩电大沙发等。而蔚来主品牌则面向社会中坚,偏商务兼顾家庭。在产品布局上,形成了清晰的产品线:ET9 + ES8(商务兼顾大家庭) + ES7(商务兼顾小家庭)主打商务与家庭兼顾方向;ET5、ET5T,EC6、EC7 则服务于追求自我感受与自我实现的用户群体。

聚焦需求,成本控制更精准

在产品定义上,蔚来对用户需求的理解能力显著提升。以 L90 为例,充分调研后,通过加大车身尺寸仅增加少量成本,同时牺牲智能化以突出大尺寸和舒适性配置。ES8 在升级过程中,不仅借助平台升级提升硬件配置,还在豪华和舒适性配置方面大幅提升且实现标配,更聚焦用户需求。在成本控制方面,从设计研发到供应链管理多管齐下。设计上降低铝含量,自研芯片降低成本,通过零部件小型化、集成化实现轻量化,降低能耗的同时还获得了更大的前备箱空间。供应链上,乐道和蔚来主品牌供应链共用,基于 NT3.0 平台实现电驱 / 电机系统复用,减少 SKU,实现规模化降本。

NT3.0 平台:竞争力的全新飞跃

理想汽车曾凭借 “增程六座 SUV” 的精准定位,享受了多年的市场红利。而蔚来 NT2.0 平台却因产品定义失误,堆料严重,成本居高不下,在纯电续航和快充方面落后于竞品。但此次升级的 NT3.0 平台实现了逆袭。它不仅在续航和快充等核心痛点上取得突破,还在舒适性配置上标配 “冰箱彩电大沙发”,成功改进了 NT2.0 平台的诸多问题。例如,Thor 芯片采用存算一体架构,能效比大幅提升;碳化硅矩阵系统降低了电驱系统损耗,提高了峰值效率;神经形态传感器的升级让环境感知能力更上一层楼。

价格调整,回归合理区间

乐道 L90 的定价远低于市场预期,起售价仅 26.58 万元,给消费者带来了极大的惊喜。蔚来 ES8 也对价格进行了合理调整,老款 ES8 定位偏差,价格过高,错失了 40 万级高端市场主力区间。新款 ES8 起售价下调 8 – 14 万元至 40 万级,BAAS 模式下更是进入 30 万级别,价格回归合理,竞争力显著增强。

技术积累,转化为领先优势

蔚来在前期技术积累的基础上,取得了一系列领先优势。轻量化和集成化技术让乐道 L90 和蔚来 ES8 拥有首创的超大前备舱(240L/230L),通过电驱系统小型化、热管理模块集成化以及换电模式下无需大电池包实现,相比增程车型优势明显。同时,轻量化设计降低了能耗,延长了续航。可充、可换、可升级的电池技术路线,使电池包重量更轻,优化了成本和用户体验。

四季度盈亏平衡的迷雾

蔚来在电话会中明确表示,四季度产能将优先用于 L90 和 ES8,交付目标为 15 万辆。对于目前净现金水平仅 119 亿的蔚来而言,销量至关重要,而 ES8 更是重中之重,堪称 “生死一战”。若 ES8 能月销量达 1 万台及以上,成为爆款,蔚来在四季度实现盈亏平衡并非不可能。

从目前情况看,ES8 市场反馈良好,小订订单量表现出色。蔚来很可能延续 L90 高性价比的策略,进一步下调 ES8 预售价。若按照 ES8 四季度月均销量贡献 1 万辆,四季度整体销量 12.4 万辆(月均 4.1 万辆)来预计,假设整车毛利率在 ES8 交付后回升到 15.4%,预计蔚来四季度营业利润 / 净利润约 – 8 亿 /- 10 亿,虽仍未实现盈亏平衡,但减亏趋势明显,且优于市场目前对于蔚来四季度 – 19 亿净亏损的预期。

爆品周期能否延续的疑问

从 2026 年蔚来的新品周期来看,明年将推出 ES9、五座 SUV ES7 以及乐道 L80 三款车,其中 ES7 和乐道 L80 承担走量重任。然而,蔚来目前走量的 “5566” 车型(ET5、ET5T、ES6 和 EC6),今年升级为基于 NT2.5 平台的 2025 款后,明年并无基于新平台 NT3.0 的重大升级或改款计划。一般车企在新平台推出且首战告捷时,往往会迎来全系改款,推动较长时间的新品 / 焕新周期,但蔚来此次新车型推出速度偏慢。

此外,蔚来因 ES8 和 L90 订单量饱满,将 L80 推迟到明年上市,未能在新平台势能强大时加快推新速度,这不禁让人对其供应链管理和执行能力产生质疑。同时,蔚来坚定押注的可充可换可升级技术路线,虽独具特色,但面临市场竞争的挑战。增程车型通过 “大电池 + 小油箱” 的路线优化,有望解决纯电续航不足的问题,继续作为过渡期解决方案,这将使市场竞争再次回到大增程与纯电的路线之争,蔚来 ES8 和乐道 L90 的销量势头能否持续存疑。对于净现金水平有限的蔚来来说,试错机会不多,换电、高端服务和 NIO House 模式又限制了三费的进一步下滑空间,其投资价值更多体现在短期新车周期的博弈上。

蔚来在经历了诸多困境后,通过产品策略的调整,在新车订单量上取得了显著成效,产品端也发生了诸多积极的边际变化。但要实现真正的 “重生”,四季度能否实现盈亏平衡、未来爆品周期能否持续,仍面临诸多不确定性。蔚来的 “重生” 之路,依旧充满挑战,其未来发展态势,值得持续关注。